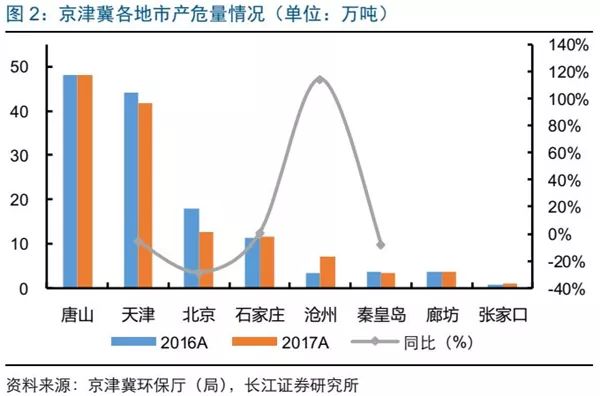

2017年京津冀危废产量出现下滑

根据可获得8市(北京、天津、石家庄、秦皇岛、廊坊、沧州、张家口、唐山)数据,2017年京津冀8市危废产量约129万吨,同比降3%(假设2017年没出数据的地市产危量与2016年相同),唐山/天津合计产危占69.5%(2016年);可获得数据的地市中除唐山、廊坊未披露最新数据,北京、天津、秦皇岛均出现下滑,其中北京(-29%)、天津(-5%)、秦皇岛(-8%)。可能与供给侧改革导致产废企业减少有关。

钢铁&汽车、金属制品发达,但危废占比仅0.7%

2015-2017年京津冀危废占一般工业固废比例分别为0.5%/0.8%/0.7%,样本地市该比例均小于3%。河北钢铁产业、北京汽车制造业、天津金属制品行业发达,但占比较低或存在偷排漏排情况,其中河北、天津之前曾出现大面积废酸深坑均与废酸偷排有关。钢铁行业发达的唐山产生大量的废矿物油(HW08)、废酸(HW34)、含锌废物(HW23)等危废,天津金属制品发达,产生大量的废酸(HW34);北京汽车及零部件制造行业发达,产危以染料、涂料废物(HW12)、表面处理废物(HW17)为主。

产危以钢铁、汽车及零部件、金属制品为主

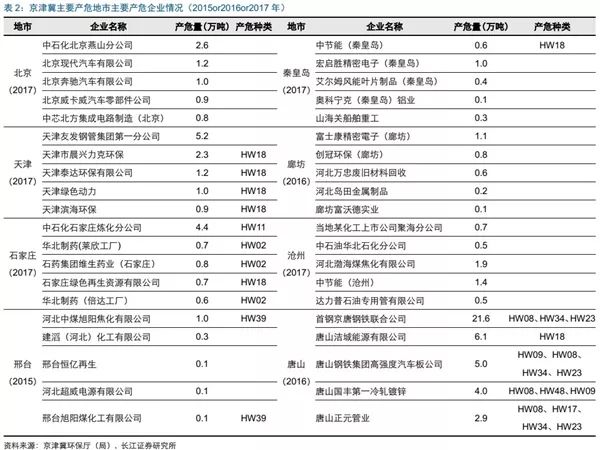

根据2017年京津冀7个地市样本的情况,废酸(HW34)、含锌废物(HW23)、精馏残渣(HW11)是京津冀地区产危量较大的3大危废种类。同时,每个地市产危种类差异性较大,跟产业结构差异有关:

・ 唐山市:钢铁之城,钢铁行业产危种类多且量大,主要有含锌废物(HW23,主要来源于高炉灰(泥)、转炉灰和电炉除尘灰;处理工艺分为湿法和火法,火法一般用于低锌灰,富集形成含锌50%-60%的次氧化锌,湿法一般用于高锌和中锌灰的处理,低锌灰通过富集处理后再进行湿法处理)、废酸(HW34,在金属精加工行业常用强无机酸(硫酸,硝酸,盐酸)来去除表面的氧化物以减少对后续生产操作的影响);

・ 北京市:北京产危大户包括汽车(现代、奔驰等)及零部件、石化、电子行业为主,产危种类主要有废碱(HW35,石化行业)、涂料&染料废物(HW12,家装、喷涂等行业)、废酸(HW34,石化行业,电子行业)及表面处理废物(HW17,电子行业);

・ 天津市:金属制品(钢管生产等)发达,产生大量废酸(HW34);另外,天津垃圾焚烧项目较多(泰达环保、绿色动力、滨海环保、晨兴力克环保),产生大量的焚烧类残渣(HW18);

・ 石家庄市:除了中石化石家庄冶炼分公司产生较多HW11(精馏残渣),石家庄制药类企业较多(华北制药、石药集团),产生大量的医药类废物(HW02);

京津冀产危以废酸&含锌废物为主

京津冀产危量较大的危废种类分别是废酸(天津金属制品行业产生大量的废酸)、含锌废物(唐山钢铁行业产生量较大)。

◎危废产能:资源化占72%,以废酸、废铅酸蓄电池及废矿物油为主

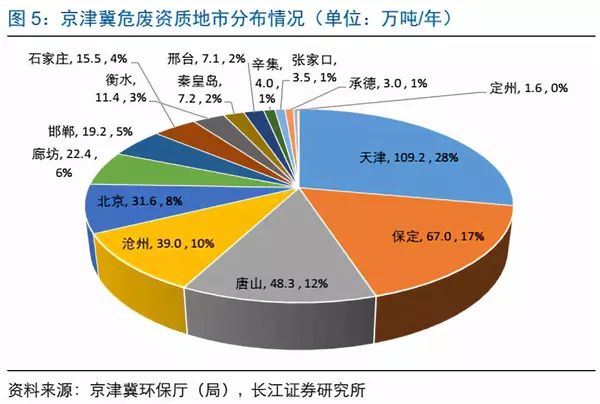

截止到2018年8月京津冀已核发危废资质390万吨,天津(109.2万吨)/保定(67万吨)/唐山(48.3万吨)危废资质量超过40万吨。

目前京津冀危废产能达390万吨,天津保定占45%

京津冀地区危废资质量及占比较大的地市包括天津(109.2万吨,28%)、保定(67万吨,17.2%)、唐山(48.3万吨,12.4%)、沧州(39万吨,10%)、北京(31.6万吨,8.1%),分区域看危废产量/危废资质产能比例:

・廊坊(16%)、沧州(18%)、张家口(28%)、天津(38%)占比较低,危废资质供给量相对充裕;

・ 唐山(100%)占比较高,危废处理产能供给相对紧张;

・ 秦皇岛(46%)、北京(40%)危废产量/危废资质量在40%-50%之间,危废产能供给适中;

资源化&无害化

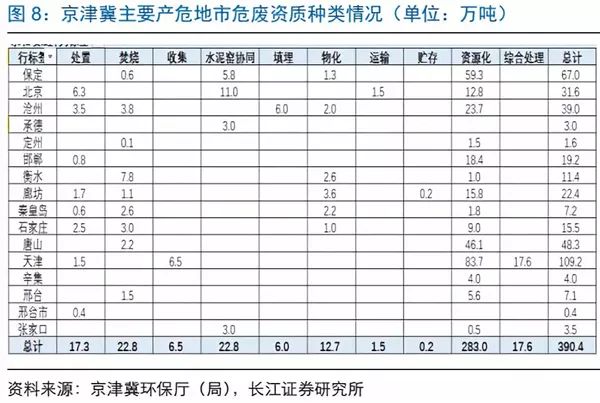

京津冀核发资质以资源化为主,目前资源化核发资质283万吨(与京津冀产危种类中占比较高的废酸(HW34)、废铅酸蓄电池(HW49)、废矿物油(HW08)均为资源化类危废有关),占总资质的比例高达72%;此外,焚烧资质22.8万吨,占比约6%;水泥窑协同处置资质21.8万吨,占比约6%。

资质种类

京津冀危废种类中前5位的废酸(HW34,73.2万吨,占总资质的19%)/其他废物(HW49,57.7万吨,占总资质的15%)/废矿物油(HW08,52.3万吨,占总资质的13%)/精馏残渣(HW11,24.7万吨,占总资质的6%)/含铅废物(HW31,22.6万吨,占总资质的6%),合计约占资质总量的59%,危废资质种类集中度高。

考虑到样本有限,以3个地市的数据为例,整体利用处置率不高,具体到每个地市来看:

・ 北京市:2015-2017年资质利用率为别是63%、52%、52%,拿证企业处理的危废量分别是19.6、16.4、16.4万吨,资质利用率相对稳定。

・ 秦皇岛市:2015-2017年资质利用率为别是49%、81%、57%,拿证企业处置的危废量分别是5.5、5.7、6.3万吨,主要是徐山口危废处理站(目前已被雅居乐收购),主要是无害处产能。

・ 唐山市:2015-2016年资质利用率为别是15%、11%,拿证企业处理的危废量分别是1.2、1.6万吨;拿证危废种类以废矿物油(HW08)为主;利用率低的原因推测是与废矿物油单吨投资成本价较低,盈亏平衡点较低及部分HW08危废没有委外或未流入正轨渠道有关。

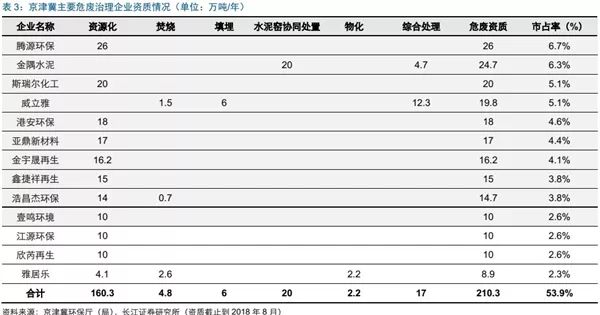

Top10市占率46.5%,水泥窑协同处置占比较高

京津冀拿证企业中top10市占率达到46.5%,资质规模前5大的企业(腾源环保、金隅环保、斯瑞尔化工、威立雅、港安环保)里2家(腾源环保、斯瑞尔化工)处理废酸,1家处理废铅酸蓄电池(港安环保),1家水泥窑协同处置企业(金隅环保),1家外资综合处置企业(威立雅);前几大处置企业如下:

・ 腾源环保:26万吨(资源化,处理废酸),市占率6.7%,拥有全国最大的15m?/h废酸再生机组,2万吨/年无水氧化钙生产线和3万吨/年聚合氯化铝生产线;

・ 金隅环保:24.6万吨(水泥窑协同处置+综合处置),市占率6.3%,项目分布在北京(15.7万吨)、张家口(3万吨)、承德(3万吨)、保定(3万吨);

・ 斯瑞尔化工:20万吨(资源化,处理废酸),市占率5,1%,利用钢铁加工企业产生的含铁废酸生产三氯化铁、氯化亚铁、复合锌铁等铁盐水处理剂系列产品。可集中处理和利用酸洗废液(HW34类)20万吨,年产三氯化铁9万吨(含结晶三氯化铁1万吨),结晶氯化亚铁2万吨,复合锌铁1万吨,回收稀盐酸3.8万吨;

・ 威立雅:19.8万吨(焚烧15万吨+填埋6万吨+综合处理12,3万吨),市占率5.1%;

・ 港安环保:18万吨(资源化,处理废铅酸蓄电池),处理废旧铅酸电池18万吨/年,年产出再生铅10万吨,市占率4.6%;

此外,京津冀危废处理企业中第一大股东是自然人(相当于“个体户”)的资质产能合计达215.7万吨,占本省资质量的55.3%,部分该类处理企业处理危废种类单一,设施相对简陋,监管成本较高,未来不排除被整合的可能。

分地市来看:

・ 天津市:腾源环保(26万吨,处理废酸,资源化,市占率23.8%)、威立雅(12.3万吨,综合处置中心,市占率11.2%)、壹鸣环境(10万吨,处理飞灰&污染土,资源化,市占率9.1%)、江源环保(10万吨填埋,水处理剂,资源化,市占率9.1%)市占率较高;

・ 保定市:港安环保(18万吨,处理废铅酸蓄电池,资源化,市占率26.9%)、金宇晟再生(16.2万吨,处理废铅,资源化,市占率24.2%)、风华环保(10.6万吨,综合处置中心,市占率15.8%)市占率较高;

・ 唐山市:斯瑞尔化工(20万吨,处理废酸,资源化,市占率41.4%)、浩昌杰环保(15万吨,资源化,市占率31.1%)市占率较高;

・ 北京市:金隅环保(15.7万吨,水泥窑协同+处置,市占率49.7%)市占率较高;

◎跨省转移:转入大于转出,转入以精馏残渣、废铅酸蓄电池为主

2017年跨省转入危废38.2万吨,主要来自内蒙古、江苏、吉林,以精蒸馏残渣、废铅酸蓄电池为主

2017年转入河北&天津危废达38.2万吨,主要来自内蒙古(17万吨,中国神华煤制油化工有限公司鄂尔多斯煤制油分公司将其17万吨精蒸馏残渣(HW11)转入河北亚鼎新材料科技有限公司)、江苏(3.9万吨,天津仁新玻璃从江苏接收大量CRT锥玻璃&RT含铅玻璃)、吉林(3.9万吨,主要是吉林省厚德再生将其3万吨废弃铅蓄电池(HW49)转入港安环保),三地转入河北&天津24.8万吨,占转入量的65%。

2017年河北&天津跨省转出危废量9.1万吨,种类主要包括其他废物(HW49,主要是废铅酸蓄电池)及含铅废物(HW31,主要是铅膏、含铅废物等),两者合计5.6万吨,占转出量的61.5%。从接受省份来看,河南(3.1万吨)、河北(1.3万吨)占比较高,两省合计接收津冀危废4.4万吨,占转出危废量的48%。